Néhány fontos 2016-os adóváltozásról

Ilyenkor év végén ezzel a témával nem lehet eleget foglalkozni. Igaz, – annak ellenére hogy december közepe van – még mindig „nincs kész” a 2016. január 1-jétől hatályos Szja törvény, még várhatók változások.

Szintén jelentős változás a bevallási nyilatkozat és az adóbevallási tervezet bevezetése. Ezek alkalmazhatósága sokáig lesz a továbbképzések konzultációk témája. helyhiány miatt ezt a részt átlépjük.

Nagyon fontos változás, amely a családi kedvezmény összegét érinti. 2016. január 1-jétől a családi kedvezmény – mi egy adóalap csökkentő kedvezmény – egy eltartott esetén 66670 Ft, kettő eltartott esetén 2016-ban 83330 Ft, három és minden további eltartott esetén 220000 Ft.

Az összegek kedvezményezett eltartottanként és jogosultsági hónaponként értendők.

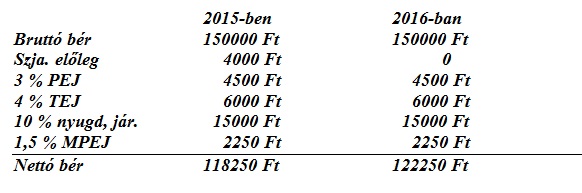

Hasonlítsuk össze egy példában, hogyan alakul a nettó bér a személyi jövedelemadó mértékének csökkenése és a családi kedvezmény növekedése esetén:

A feltételek, munkaviszony, családi kedvezmény 2 eltartott, ebből 2 kedvezményezett eltartott, családi kedvezményt nem érvényesít.

A személyi jövedelemadó előleg számítása 2015-ben:

150000 (62500*2)*16%=4000 Ft

A személyi jövedelemadó előleg számítása 2016-ban:

150000-(83330*2)*15%=0 Ft. A családi járulékkedvezményre „marad” még 2500 Ft.

Természetesen – választása szerint – az adózó érvényesítheti a családi kedvezményt is.

Az eltartott és a kedvezményezett eltartott fogalma (meghatározása) a törvényben változatlan.

Változik az adóalapot csökkentő „első házasok kedvezményének” havi összege is. Ez elsősorban technikai jellegű változásnak minősül, mert az – adóra vetítve – továbbra is havi 5000 Ft összegű, annak ellenére, hogy az adókulcs 15%-ra csökkent. (33335*15%=5000Ft)

Változás történt az adókülönbözeti bírság területén is. A családi kedvezmény és az első házasok kedvezményét elsősorban a magánszemély nyilatkozata alapján kell figyelembe venni. E nyilatkozatokat teheti jogszerűen vagy akár jogszerűtlenül is. Az év végi adóelszámolásnál – tekintet nélkül a nyilatkozat megtételekor fennálló körülményekre – mutatkozhat a jogtalan nyilatkozat eredményeként befizetési adókülönbözet. Ezen adókülönbözet 12 százalékát adókülönbözeti bírság címén külön kötelezettségként kell bevallania a személyi jövedelemadóra vonatkozó szabályok szerint.

Amennyiben a befizetési különbözet nem haladja meg a 10000 Ft-ot, úgy az adókülönbözeti bírságot nem kell bevallani és megfizetni. Amennyiben a 10000 Ft-ot meghaladja, úgy a teljes összeget be kell vallani és meg kell fizetni. (Tehát nem úgy „működik a dolog”, hogy pl. 10001 Ft a különbözeti bírság, akkor csak az 1 Ft-ot kell bevallani és megfizetni, hanem a 10001 Ft-ot.)

Szeretjük és fogyasztjuk a piacon vásárolt, magánszemélyek által gyűjtött termékeket, terményeket. Milyen finom is az igazi erdei gombából készült étel. (természetesen csak bevizsgált forrásból) Tudnunk kell, hogy 2016-tól a felvásárló a vételár, a „gyűjtő” bevétele (az az összeg amiért felvásárolja a magánszemélytől) 25 százalékát adóköteles jövedelemként veszi figyelembe és abból az adót levonja. Erről a felvásárló két példányban vételi jegyet állít ki a megfelelő adatok feltüntetésével. Ebből az egyik példány a felvásárlóé, a másik a magánszemélyé. A felvásárló a levont adót bevallja és megfizeti. A bizonylatot mindkét fél az elévülési határidőig őrzi. Ezzel minden egyéb közteher alól mentesülnek mindketten.

Szintén fontos változás.

Néhány esetben, ahol eddig az adó alapjaként az adóalap az összeg 1,19-szerese volt, ott ez a szorzó – a személyi jövedelemadó kulcs 1 százalékos csökkenése miatt - 1,18-ra csökkent.

Az Szjatv. adózással összefüggő egyes törvények módosíásáról szóló 2015. évi LXXXI, törvénnyel megállapított 7. § (1) bekezdés j) pont jc) alpontjának, a 44/E. §-ának, 1. sz. mellélet 4. pont 4.29. alpontjának, 6. sz. melléklet II. Mezőgazdasági őstermelői termékek és tevékenységek pontjában szereplő táblázat 24. sornak rendelkezései a 2015. január 1-jét követően keletkezet jövedelmekre is alkalmazhatók.

Szjatv. 7.§ (1) bekezdés j) pont jc) alpont, ha a magánszemély a magánnyugdíjpénztárból visszalép a társadalombiztosítási nyugdíjrendszerbe, úgy a magánnyugdíjpénztártól kapott visszalépő tagi kifizetést nem kell figyelembe venni bevételként.

44/E. §, a magánnyugdíjpénztárból a társadalombiztosítási nyugdíjrendszerbe visszalépő taggal kapcsolatos rendelkezések.

1. sz. melléklet 4. pont 4.29. alpont, egyes tevékenységekhez kapcsolódóan adómentes a Nemzeti Tehetség Program keretében kiemelkedően tehetséges fiatalok és kiemelkedő tehetséggondozó magánszemélyek számára pályázatban meghatározott feltételekkel és módon folyósított ösztöndíj.

További információk itt.

- 2024.04.30NewLeadership – Vezetői eszköztár bővítése Önmaguk fejlesztését is fontosnak tartó középvezetőknek, frissen kinevezett döntéshozóknak szóló komplex és intenzív vezetőfejlesztő program sok gyakorlattal. Különlegessége, hogy a résztvevők átgondolhatják és megoszthatják egymással aktuális kihívásaikat és még a kritikus vezetői helyzetek megoldásáról is tanulhatnak egymás jó gyakorlatából is!

Részletek

Részletek  Jegyek

Jegyek - 2024.05.02Munkaviszony létesítése és megszűntetése – Dr. Berke Gyula Pannon Munkajogi Akadémia - Pannon Munkajogi Akadémia előadás-sorozatunkat, melyben kiváló és elismert szakmai előadók támogatásával ismerhetjük meg a munkajog különböző területeit, ajánljuk mindazoknak, akik szeretnék ismereteiket bővíteni, gyakorlati megközelítésben szeretnék az alkalmazott jogi hátteret megismerni. Részletek Jegyek

- 2024.05.09Egy jól működő csapat titka – Vezetői reziliencia fejlesztése A vezetői reziliencia fejlesztése képzésünk arra világít rá, hogyan lehet úgy tekinteni a tényekre, hogy relativizáljuk őket, kezelhető megvilágításba helyezzük a nehézségeket és igyekezzünk megőrizni a racionalitásunkat, hogy ebben a nehéz helyzetben is fejlődni tudjon a csapatunk. Segítve a csapattagoknak abban, hogy a problémalátásukat a megoldás keresés fókusza váltsa fel és megváltozzon az interakcióik minősége. Részletek Jegyek

- 2024.05.09Munkaidő, pihenőidő – Dr. Takács Gábor Pannon Munkajogi Akadémia - Pannon Munkajogi Akadémia előadás-sorozatunkat, melyben kiváló és elismert szakmai előadók támogatásával ismerhetjük meg a munkajog különböző területeit, ajánljuk mindazoknak, akik szeretnék ismereteiket bővíteni, gyakorlati megközelítésben szeretnék az alkalmazott jogi hátteret megismerni Részletek Jegyek

Mit hoz a 2024-es év? Könnyebb lesz a pálya az üzleti szektornak? Vagy a kiszámíthatatlanság, fenyegetettségi helyzetek kereszttüzében kell továbbra... Teljes cikk

Az elmúlt években a kerékpár és az elektromos kerékpár egyre népszerűbbé vált a munkába járás és szabadidős tevékenységek során egyaránt.... Teljes cikk

A munkaügyi nyilvántartások, munkaidőadat-nyilvántartás és bérszámfejtés általánosan alkalmazott módszereit egyes esetekben el lehet, és... Teljes cikk

- Az szja-bevallási tervezetek átnézésére hívja fel a figyelmet az adóhivatal 2 hete

- NAV: online a legegyszerűbb az szja-bevallási tervezetek elfogadása 4 hete

- Figyelmeztet a NAV: erre kell figyelniük az új egyéni vállalkozóknak és az adószámos magánszemélyeknek 4 hete

- Már elérhetők az adóbevallási tervezetek 1 hónapja

- NAV: március 18-áig kérhetik az adózók az szja-bevallási tervezet postázását 1 hónapja

- Még egy hónapig kérhető az szja-bevallási tervezetek postázása 2 hónapja

- SZJA 2024 2 hónapja

- Így zajlik a szervezeti evolúció a szemünk előtt 3 hónapja

- 30 év alatti anyák adókedvezményének érvényesítése 3 hónapja

- 25 év alatti fiatalok adókedvezménye nyilatkozat 3 hónapja

- Négy vagy több gyermeket nevelő anyák kedvezménye 3 hónapja

Kapcsolódó tartalmaink Bezár

Állások

- Nemzetközi gépjárműezető állás

- Műszaki mérnök, technikus

- Kertigép Értékesítő

- Nemzetközi kamionsofőr

- Dolgozz szállodai programszervezőként napsütötte nyaralóhelyeken

- VILLAMOSIPARI TECHNIKUS - IPARI VILLANYSZERELŐ – VEZÉRLÉS TECHNIKUS

- Takarító

- Targoncavezető (CE) targoncával (2024. 04. 16)

- Finance Associate (2024. 04. 16)

- Recepciós, Irodai Asszisztens | Budaörs (2024. 04. 15)

- Repülőtéri Check-In ügyintéző (BPIV041601) (2024. 04. 16)

- Mechanikus szerelő - hegesztő (2024. 04. 16)

- Fényező (2024. 04. 16)

Partnereink hírei

- Így gondozd a kerti, futó, angol és az illatos muskátlit

- Így terem rengeteget a borsó! Ez a trükkje

- Írisz szaporítása egyszerűen: így gyerekjáték

HR Blog oldalak

-

Borealis

7 vezetői rutin az eredményorientált szervezetért

Az áprilisi Borealis Inspirációkól megtudhatod, hogy mit jelent a “High Performing”, azaz eredményorientált működés. Ezen...

-

Munkajog

Elrendelhető kötelező túlóra a munkáltató által?

Kötelezővé teheti a munkáltató a túlórát? Van beleszólása a munkavállalónak a kötelező túlóra elrendelésébe?...

-

Borealis

Céloktól az eredményekig: Az OKR-ok fontossága a stratégiai végrehajtásban

Március környékén általában már a legtöbb cég túl van az éves stratégia megalkotásán. Megtörtént a tervezés és az...

-

Jobsgarden-megvan a helyed!

Szabadság gyerekkel

Család vagy munka? Család és munka! Sokszor nehézséget, kihívást jelent a kettő összehangolása, és néha a kollégák sem...

-

Borealis

Vezetői kihívások, lehetőségek és legfontosabb kompetenciák 2024-ben

Vezetői kompetenciák a digitalizáció korában Ahogy az üzleti világ rohamosan változik, a fejlődés fontossága mégis...

Újra zajlik a versengés az álommelóért

Újra zajlik a versengés az álommelóért