Ennyi pénzt kellene félretenni 200 ezer forinttal magasabb nyugdíjhoz

Itt állíthatja be, hogy a Google kereső elöl hozza a HR Portálos találatokatEgy 25 éves férfi már átlagosan havi 22 ezer forint megtakarítással elérheti, hogy idős korára mai áron számítva 200 000 forint nyugdíjkiegészítést kapjon, míg a skála másik végét reprezentáló, az öngondoskodást csak 40 éves korában elkezdő nőnek ugyanekkora járadékhoz több mint háromszor annyit kell félretennie.

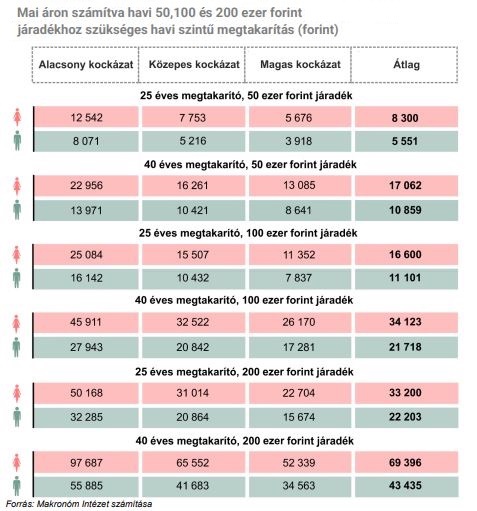

Minél korábban kezdünk el nyugdíjra takarékoskodni, annál kevesebb havi megtakarítás is elegendő ahhoz, hogy idős korunkban értelmezhető nagyságú jövedelemkiegészítést kaphassunk az általunk kiválasztott önkéntes nyugdíjpénztártól. Általánosságban elmondható, hogy ha csak 40 évesen kezd el valaki takarékoskodni, ugyanakkora nyugdíjkiegészítéshez kétszer annyit kell félretennie havonta, mint ha nem késlekedett volna tizenöt évet – ez a legfőbb tanulsága azoknak a modellszámításoknak, amelyeket az Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ) megbízásából a Makronóm Intézet készített el.

Ahhoz például, hogy egy 25 éves nő nyugdíjas korában mai áron számítva havi 50 ezer forintos kifizetésben részesüljön, átlagosan 8,3 ezer, míg egy hasonló korú férfi átlagosan 5,6 ezer forintot kell, hogy megtakarítson havonta. (A számításokban a nemenként eltérő összegeket a várható élettartam különbsége magyarázza.)

A megtakarítandó havi összeg egyenes arányban nő az elérni kívánt járadék emelkedésével. Ez azt jelenti, hogy ha mai áron számítva 100 ezer forintos nyugdíjkiegészítést szeretnénk, akkor az ötvenezres célhoz képest kétszer annyit kell havonta félretenni, ha pedig 200 ezer forintot, akkor négyszer annyit.

A megfelelő nagyságú idős kori kiegészítő jövedelem eléréséhez szükséges megtakarítások nagyságát az is befolyásolja, hogy milyen befektetési portfóliót választ a nyugdíjpénztári tag. A fenti átlagértékekhez képest nemtől és kortól függetlenül havonta nagyobb összeget kell félretenni alacsony kockázat vállalása esetén, míg közepes vagy magas kockázatú portfólió választásakor – ha minden jól megy – kevesebb befizetéssel is elérhető a nyugdíjcél. Ezeket foglalja össze az alábbi táblázat:

Szükséges megtakarítások az egyes nyugdíjszintekhez

Az szja-visszatérítések kapcsán a modellszámítás arra is rámutat, hogy ha a 40 évesen belépő nők 200 ezer forinttal kívánják kiegészíteni majdani nyugdíjukat, úgy – alacsony és közepes kockázatú portfólió választásakor – átlagos befizetésükkel túllépik az adó-visszatérítés maximumának igénybevételéhez szükséges összeget. Ezzel szemben a 40 éves korban belépő férfiak egyetlen kockázati szint mellett sem lépik át a 750 ezer forintos éves befizetési határértéket.

Fotó: unsplash.com

- 2026.09.11BCM - Üzletmenet-folytonosság menedzsment képzés Az intenzív, workshop jellegű program célja, hogy a résztvevők képessé váljanak egy ISO 22301:2019 alapú üzletmenet-folytonossági irányítási rendszer (BCMS) tervezésére, bevezetésére és fenntartására.

Részletek

Részletek  Jegyek

Jegyek - 2026.09.11Kockázatmenedzsment képzés A kockázatmenedzsment rendszer működésének és elemeinek áttekintése az ISO 9001 szabvánnyal összhangban. A központi kockázatirányítás rendszerének áttekintése, amely egységesen összefogja és integrálja a különböző jellegű szakterületi kockázatok kezelését. Részletek Jegyek

- 2026.09.17Vezetői képzés - Készségfejlesztés modul (A) Képzésünkkel a résztvevők vezetői tudásának és készségeinek fejlesztésére, valamint a szervezetekben használt irányítási, problémamegoldási, és hatékonyságnövelési témakörökre fókuszálunk. Részletek Jegyek

- 2026.09.23Élménnyel eredmény? Earlybird jegyek június 30-ig! Élménnyel eredmény! Országos kutatás és gyakorlati iránymutatás HR és L&D szakembereknek a Tréning Kerekasztal konferencián. Részletek Jegyek

Heti ajánló

- Mit tesz velünk az AI a munkahelyen? Indul az ország első AI Comfort Index kutatása TIPP

- A nyári melótól a karrierépítésig: így alakult át a magyar diákmunkapiac az elmúlt másfél évtizedben TIPP

- Likviditási mentőöv a HR-szektorban TIPP

- Kulcsemberré válhatsz a Corvinus naprakész HR-tudásával TIPP

- Mihamarabb munkába kell állnia annak a diáknak, aki szeptemberben saját albérletbe szeretne költözni – akár 800 ezer forintos kaucióval is indulhat a tanév TIPP

- Így épít emberközpontú munkáltatói márkát a világ egyik vezető agrártechnológiai vállalatának szolgáltatóközpontja TIPP

- Irodai költségmenedzsment: HR-stratégia a rezsi mögött TIPP

Állások

- Minőségbiztosítási munkatárs/Minőségellenőr

- Dolgozz szállodai programszervezőként napsütötte nyaralóhelyeken

- takarító

- Marketing koordinátor - Győr

- karbantartó

- Kőműves, homlokzati hőszigetelő

- terápiás munkatárs

- Store disztribúció CE driver (2026. 06. 03)

- Zöldségfeldolgozó Munkatárs | Székesfehérvár (2026. 06. 16)

- Teszt technikus (2026. 06. 19)

- Raktári adminisztrátor (2026. 06. 19)

- Pénztáros (2026. 06. 19)

- PTP Trainee - Invoice Processing (2026. 06. 19)

Partnereink hírei

- 5 fontos nyári kerti teendő, amit még júniusban érdemes elvégezni

- Meggy: sokkal egészségesebb, mint a cseresznye

- Megtépázta a vihar a paradicsomokat? Így mentheted meg

HR Blog oldalak

-

Hurrá, állást keresek...

Amikor a vezető fordítva ül a lovon (fluktuációs esettanulmány)

„Fel fogok mondani a munkahelyem, és ennek egyedüli oka a vezető.”

-

HRinformatika a HRnek

„Egyenlő értékű munka” – mit kell ez alatt érteni?

A bértranszparencia irányelv közelgő hazai bevezetése kapcsán a vállalatok többsége elsősorban az új adatszolgáltatási...

-

Munkajog

Hogyan szüntethető meg a vezető tisztségviselő munkaviszonya?

A cég vezető tisztségviselője tisztségét többféle jogviszonyban is betöltheti. Így különösen megbízási szerződés...

HR katasztrófa romkom jelmezben: a Munkahelyi románc

HR katasztrófa romkom jelmezben: a Munkahelyi románc