Ezekre a bérszámfejtéssel kapcsolatos adó- és jogszabályváltozásokra kell figyelni 2023-ban!

Itt állíthatja be, hogy a Google kereső elöl hozza a HR Portálos találatokatMinimálbéremelkedés, családtámogatások, 30 év alatti édesanyák adómentessége. Számos változást hozott az adó- és jogszabályokban 2023, melyeket a Pannon-Work cégcsoport tagjaként Zanáné Nemes Ágnes, a HR-Face Kft ügyvezetője összegyűjtött.

A bérszámfejtéssel foglalkozó HR-Face Kft. szolgáltatásainak keretében professzionális munkaügyi ügyintézéssel, bér- és TB számfejtéshez kapcsolódó ügyfélszolgálattal, teljes és folyamatos törvényi megfeleléssel és jogszabálykövetéssel támogatja partnereit, több mint 25.000 munkavállaló bérszámfejtésével. Jogszabályok szerinti működését jól mutatja, hogy a cég 2022-ben ismét megkapta a Dun&Bradstreet nemzetközi üzlet információszolgáltató és- minősítő „AAA” Bisnode tanúsítványát, immáron bronz fokozaton, mely a rendkívül alacsony pénzügyi kockázatot jelenti.

A HR-Face Kft. az előző évhez hasonlóan idén is összefoglalta a 2023 januártól alkalmazandó adó és jogszabályváltozásokat.

Az egyik legfontosabb változás, hogy 2023. január elsejétől a minimálbér 16 százalékkal bruttó 232.000 forintra emelkedett, addig a garantált bérminimum pedig 14 százalékos növekedéssel bruttó 296.400 forintra nőtt. A táppénz felső határa 13.333 Ft/napi díjról 15.467 Ft/napra változott, ahogyan a Gyermekgondozási díj felső határa az előző évi 280.000 Ft/hó összegről 324.800 Ft/hóra módosult, míg a járulékfizetés alsó határa 69.600 Ft lett.

Egészségügyi szolgáltatási járulékfizetési változások az újévtől

2023. január 1-jétől az egészségügyi szolgáltatási járulék összege a jelenlegi havi 8400 forintról (napi 280 forintról) havi 9600 forintra (napi 320 forintra) nő.

További fontos változás, hogy az adóhatóság kérelemre, visszamenőleges hatállyal törli a külföldön élő kötelezett személy egészségügyi szolgáltatásijárulék-fizetését, ha a magánszemély hitelt érdemlően – különösen a tartózkodást, illetve az egészségbiztosítási jogviszonyt igazoló okirattal – igazolja, hogy

- huzamos ideje, életvitelszerűen Magyarország területén kívül, külföldön tartózkodik; és

- a tartózkodási helye jogszabályai szerinti egészségbiztosítási rendszer hatálya alatt áll.

2023. január 1-jétől az adatok beérkezését követően az egészségbiztosítási szerv érvényteleníti a külföldön élő személy tajszámát és a külföldi biztosításra tekintettel az egészségügyi szolgáltatási járulék fizetésének kötelezettségét a nyilvántartásában lezárja.

A Tbj. szerinti foglalkoztatói meghatározás is kiegészült

A hónap elejétől az Mt. munkaszerződéstől eltérő foglalkoztatása kapcsán kiegészült a foglalkoztatóra vonatkozó meghatározás, melynek értelmében, ha a munkaszerződéstől eltérő foglalkoztatás keretében más munkáltatónál történik a foglalkoztatás – amelyre sor kerülhet szolgálatteljesítésre más szervhez vezénylés keretében is –, foglalkoztatónak továbbra is az eredeti munkáltató minősül akkor is, ha az érintett munkáltatók úgy állapodnak meg, hogy a munkavállaló munkabérét, egyéb juttatásait az a munkáltató teljesíti, amelynél a biztosított ideiglenesen dolgozik.

Biztosítási jogviszony bejelentését érintő módosítások

A munkáltató a biztosítási jogviszony megszűnésének időpontját feltüntetheti az Art. 50. § szerinti havi adó- és járulékbevallásban. Ez esetben az adóhivatal – az adózó által közölt bevallási adatok alapján – a biztosítási jogviszony megszűnéséről szóló bejelentést hivatalból elvégzi.

A határozott idejű jogviszony bejelentésére új szabályt kell alkalmazni 2023. január 1-től. Az Art. új szabálya alapján, a határozott idejű foglalkoztatás esetén a T1041-es nyomtatványon történő bejelentést egyidejűleg a biztosítás kezdetére és a jogviszony megszűnésére is teljesíteni kell legkésőbb a biztosítási jogviszony első napján, de még a foglalkoztatás megkezdése előtt.

Veszélyhelyzet idejére kihirdetett törvények

2023. január 1-től a tartósan beteg, vagy súlyosan fogyatékos személynek minősülő kedvezményezett eltartott után a családi kedvezmény havonta 66 670 forinttal magasabb összegben vehető igénybe. A családi kedvezmény érvényesítéséhez adóelőleg- nyilatkozatot kell kitölteni az érintetteknek.

A 30 év alatti, de 25. életévét betöltött fiatal édesanyák összevont adóalap kedvezményére az a nő jogosult, akinek magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg.

A 30 év alatti anyák kedvezményét tehát az a fiatal anya veheti igénybe, aki 25. életévét betöltötte, a jogosultság megnyílásakor nincs még 30 éves és családi kedvezményre 2022. december 31-t követően válik jogosulttá, például várandóssága 2022. december 31-t követően éri el a 91. napot, vagy gyermeke 2022. december 31. után születik meg. A kedvezmény igénybevételéhez nyilatkozatot kell kitölteni.

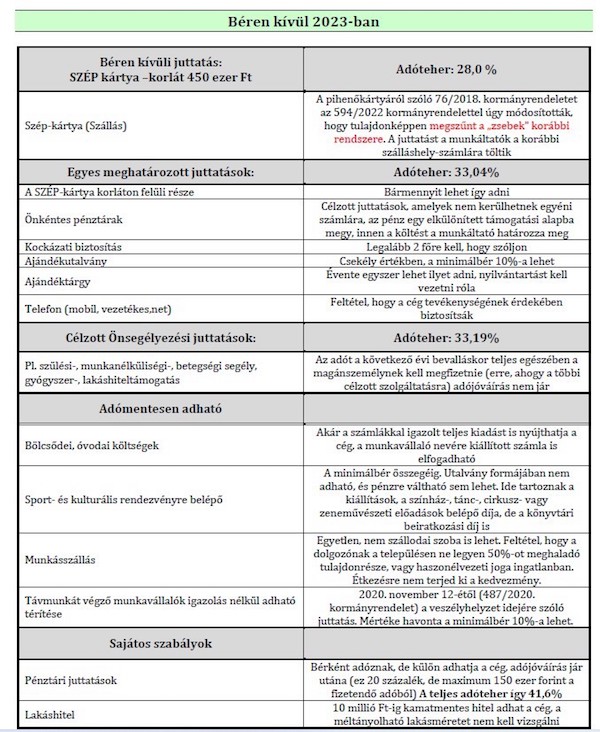

SZÉP kártyát érintő változások

A kormány 2023 január 1-től megszüntette a Széchenyi Pihenő kártya alszámláit, így összevonásra kerültek az eddigi "zsebek", a feltöltött összegek pedig összeadódnak ezáltal.

Béren kívüli juttatásnak minősül – ha a juttató munkáltató – a munkavállalónak az adóévben a Széchenyi Pihenő Kártya fizetési számlájára utalt:

• szálláshely-szolgáltatásra,

• melegkonyhás vendéglátóhelyeken (ideértve a munkahelyi étkeztetést is) étkezési szolgáltatásra, a szabadidő-eltöltést, a rekreációt, az egészségmegőrzést szolgáló szolgáltatásra felhasználható, az éves rekreációs keretösszeget – több juttatótól származóan együttvéve sem – meg nem haladó mértékű támogatást.

Az éves rekreációs keretösszeg 450 ezer forint, ha a munkavállaló munkaviszonya egész évben fennál. Az összeget arányosítani kell, a juttató munkáltatónál jogviszonyban töltött napok számával, ha a munkavállaló munkaviszonya csak az év egy részében áll fenn.

A legfontosabb béren kívüli juttatásokat érintő változásokat a következő táblázat tartalmazza:

Amennyiben fontosnak tartja, hogy a vállalkozása bérszámfejtését profi szakértői csapat végezze, keresse fel a HR-Face Kft.-t elérhetőségei egyikén!

Ez az írás támogatott tartalom, nem a HR Portál szerkesztőségi anyaga. Az itt szereplő információk a cikk megrendelőjétől származnak.

- 2026.09.09Fókuszban a ,,hard HR” – ingyenes, kétrészes webinár A HR döntések ma már nem választhatók el a jogi, adózási, pénzügyi és bérszámfejtési szempontoktól. A Niveus adózási, jogi és payroll szakértői ingyenes, kétrészes webinár keretében, a munkavállalói életciklus mentén mutatják be a legfontosabb „hard HR” összefüggéseket, tipikus hibákat és gyakorlati megoldásokat. A program a bértranszparencia irányelv gyakorlati hatásaira is kitér.

Részletek

Részletek  Jegyek

Jegyek - 2026.09.11Kockázatmenedzsment képzés A kockázatmenedzsment rendszer működésének és elemeinek áttekintése az ISO 9001 szabvánnyal összhangban. A központi kockázatirányítás rendszerének áttekintése, amely egységesen összefogja és integrálja a különböző jellegű szakterületi kockázatok kezelését. Részletek Jegyek

- 2026.09.17Vezetői képzés - Készségfejlesztés modul (A) Képzésünkkel a résztvevők vezetői tudásának és készségeinek fejlesztésére, valamint a szervezetekben használt irányítási, problémamegoldási, és hatékonyságnövelési témakörökre fókuszálunk. Részletek Jegyek

- 2026.09.23Ne maradjon le a tréningpiac legjobb napjáról! Élménnyel eredmény! Országos kutatás és gyakorlati iránymutatás HR és L&D szakembereknek a Tréning Kerekasztal konferencián. Részletek Jegyek

Heti ajánló

- Alfa és Z generáció a munka világában: kihívás vagy lehetőség a munkáltatók számára? TIPP

- Employee experience és performance management egy közös HR-tech szemléletben TIPP

- Mit tesz velünk az AI a munkahelyen? Indul az ország első AI Comfort Index kutatása TIPP

- A nyári melótól a karrierépítésig: így alakult át a magyar diákmunkapiac az elmúlt másfél évtizedben TIPP

Állások

- Minőségbiztosítási munkatárs/Minőségellenőr

- Dolgozz szállodai programszervezőként napsütötte nyaralóhelyeken

- takarító

- karbantartó

- Kőműves, homlokzati hőszigetelő

- Store disztribúció CE driver (2026. 06. 03)

- Fióki Értékesítés-Támogatási Szakértő | Csongrád-Csanád Megye (2026. 07. 23)

- Autószerelő (2026. 07. 31)

- Kőműves (2026. 07. 31)

- Gépkezelő (2026. 07. 31)

- Viz / gáz csőszerelő (2026. 07. 31)

Partnereink hírei

- Nagyon egyszerű darázscsapda házilag - videó

- Mi mindenre jó a tárkony?

- Mire jó a szódabikarbóna a kertben? Így használd gombabetegség ellen

HR Blog oldalak

-

Munkajog

Méltányos mérlegelés a munkaviszonyban: mire köteles a munkáltató?

A munkaviszonyban a munkáltató és munkavállaló kapcsolatát több általános magatartási előírás is szabályozza. A...

-

Adózásról érthetően

Mikor érdemes külső szolgáltatóval végeztetni a bérszámfejtést?

Minden vállalkozás dönthet arról, hogy saját maga végzi el a kötelező bérszámfejtési feladatokat vagy kiszervezi külső...

-

Adózásról érthetően

Hogyan kerülhetők el a bérszámfejtési hibák?

A bérszámfejtés jelentős kockázatot hordoz a vállalkozások számára: a tévedések egyrészt pénzügyi következményekkel...

Főszerepet kapott az AI-színésznő – új korszak kezdődik a kreatív szakmákban?

Főszerepet kapott az AI-színésznő – új korszak kezdődik a kreatív szakmákban?