Utazási költségtérítés esete a 800 Ft-os benzinárral

Itt állíthatja be, hogy a Google kereső elöl hozza a HR Portálos találatokatNapi szinten olvasunk arról, hogy milyen mértékben növekednek az árak, ezen belül is az üzemanyagár. Ez utóbbi kapcsán a pénztárcánkat védi (még) az ársapka, de az nyilvánvaló, hogy a végtelenségig nem kötelezhetők profitorientált vállalatok arra, hogy beszerzési ár alatt értékesítsék terméküket, így előbb-utóbb kinyílik Pandora szelencéje és megkapjuk a nyakunkba a valódi árakat. A jelenleg sem veretes 9 – 15 Ft/ km adómentesen adható utazási költségtérítés akkor inkább lesz hergelő, mint támogató.

Mindenekelőtt honnan is ered ez az összeg és kik kaphatják? A munkába járás (egyébként a hazautazásét is, de azzal most nem foglalkozunk) költségtérítését két jogszabály alapján állapíthatjuk meg:

1) A 39/2010 kormányrendeletből, amely kimondja, hogy a

(1) A munkavállaló részére a 3. § szerinti térítés helyett a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 25. § (2) bekezdésében munkába járás költségtérítése címén meghatározott összeg 60 százaléka akkor jár, ha

a) a munkavállaló lakóhelye vagy tartózkodási helye, valamint a munkavégzés helye között nincsen közösségi közlekedés;

b) a munkavállaló munkarendje miatt nem vagy csak hosszú várakozással tudja igénybe venni a közösségi közlekedést;

c) ha a munkavállaló mozgáskorlátozottsága, illetve a súlyos fogyatékosság minősítésének és felülvizsgálatának, valamint a fogyatékossági támogatás folyósításának szabályairól szóló kormányrendelet szerinti súlyos fogyatékossága miatt nem képes közösségi közlekedési járművet igénybe venni, ideértve azt az esetet is, ha a munkavállaló munkába járását az Mt. 294. § (1) bekezdés b) pontjában felsorolt hozzátartozója biztosítja;

d) a munkavállalónak bölcsődei ellátást igénybe vevő vagy tíz év alatti köznevelési intézményben tanuló gyermeke van

2) valamint az Szja tv. ide vonatkozó passzusa, amely a 25.§ (2) bekezdés bb) pontjában definiálja a 15 Ft-ot, mint adómentesen adható összeg.

A jogalkotói szándék nyilvánvalóan az, hogy az emberek alapvetően tömegközlekedéssel járjanak munkába, de ez szándék kezd diszkriminálóvá válni. Már a jelenlegi üzemanyagárak mellett is komoly teher van a gépjárművel közlekedő dolgozókon, de majd a hatósági áras időszakot követően fog leginkább csattani az ostor azokon, akik eleve a munkaidejük vagy gyermekük miatt nem a tömegközlekedést választják. Time is money tartja a mondás, és ez leképeződik itt is: vagy órákat utazol, vagy fizetsz.

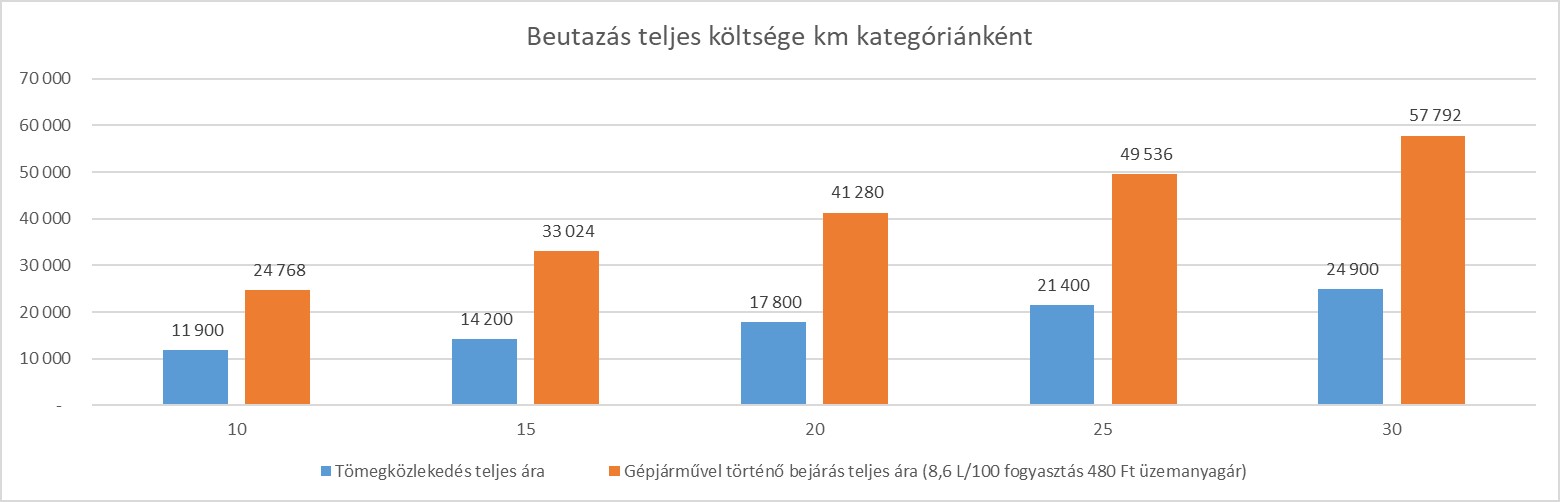

Nézzük ezt a fizetést a számok oldaláról. Ha összevetem a teljes munkába járási költséget, a jelenlegi bérlet árakkal, azt látjuk, hogy autóval járni nagyságrendileg dupla akkora kiadás, mint tömegközlekedéssel:

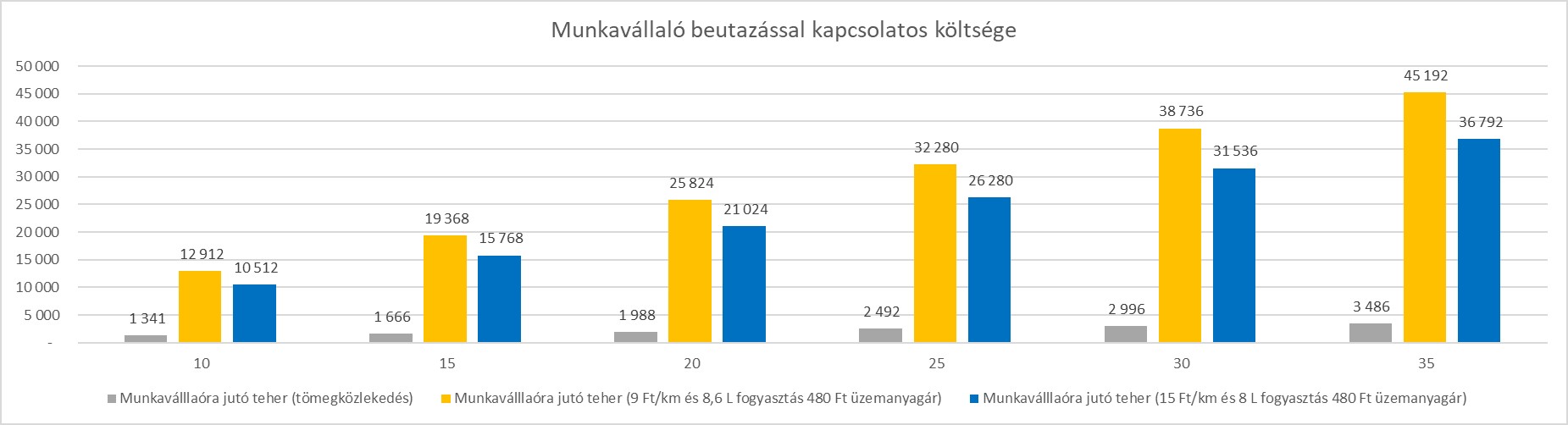

Bérlet esetén a bérlet árának 86%-át kötelező megtéríteni, de a munkáltató dönthet úgy, hogy adómentesen a teljes bérletárat téríti, a bérlet árától függetlenül. A gépjárműnél az üzemanyag árát nem veszik figyelembe, ott 9 és 15 Ft közötti utazásiköltség-térítésben lehet adómentesen gondolkodni. Ebbe az esetben a munkavállalót az alábbi költségek terhelik:

Jól látható, hogy míg a tömegközlekedés esetén elenyésző teher hárul a dolgozóra, addig a másik esetben komoly tízezrekbe kerülhet a beutazás a munkahelyre.

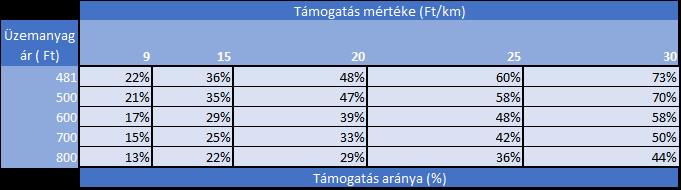

A 9 és 15 Ft létjogosultságát vizsgáljuk meg másik oldalról. Tételezzük fel, hogy 30 km távolságról járunk be az 1400 cm3 hengerűrtartalmú autónkkal húsz munkanapot. A NAV gépkocsi alapnorma-átalány táblázata szerint ez az autó 8,6 l üzemanyagot fogyaszt 100 km-en. Szintén a NAV honlapján közzétett üzemanyagár júliusban 481 illetve 733 Ft. A fenti adatokból kiszámolható, hogy a havi megtett út oda-vissza 1200 kilométeres, ehhez 103,2 l üzemanyag szükséges, ami 49 639 illetve 75 645 Ft költséget jelent. Ezzel a költséggel áll szemben a 9 Ft-tal számolva 10 800 Ft, 15 Ft-tal számolva pedig 18 000 Ft adómentesen adható költségtérítés. A költségtérítés a legjobb esetben sem éri el a 40%-ot.

Maradva a 8,6 L-es fogyasztásnál nézzük, milyen támogatási szinteket jelent ez különböző üzemanyag árak mellett:

Azt láthatjuk, hogy ha az adómentesen adható költségtérítés 30 Ft lehetne, akkor sem érné el a hatósági áras költségek háromnegyedét sem. Ehhez jön még plusz hatásként az időbeli eltolódás, mivel rendszerint hónap végén szokták ezeket elszámolni, így a fenti példánál maradva a munkavállaló megelőlegez 75.000 Ft-nyi költséget, amit majd a következő bérnél viszontláthat.

Véleményem szerint a NAV által közzétett üzemanyag árnak és a kormányrendeletben, illetve SZJA tv-ből kiolvasható adómentesen adható utazási költségtérítésnek valamilyen összefüggésben kéne állnia egymással. Természetesen nem jelenti azt, hogy a munkáltatókra további terhet kellene tenni (értsd: ne kötelező minimum összegről legyen szó), hanem azt, hogy a munkáltatónak legyen nagyobb mozgástere a döntését illetően.

Miért?

Mert a jelen gazdasági helyzetben az inflációra egy válasza van a munkáltatónak: bért emelni, ami egy hosszútávú elköteleződés, és nem minden esetben van meg rá a hosszútávú fedezet, valamint tovább fokozza az ár-bér spirált. A béremeléssel további probléma, hogy a bérpiaci lufi kipukkadásakor ezekből a bérekből csak úgy lehet visszakorrekció, hogy megindul egy leépítési hullám, amely - ne legyen illúziónk – a felvert bérű alacsonyabb képzettségű munkavállalókat fogja érinteni.

Talán hatékonyabb lenne, ha a béremelés helyett a munkáltatók olyan adható munkavállalói költségeket csökkentő juttatásokkal tudnának operálni, amellyel a mostani turbulenciát átvészelhetik, és ha egyszer visszaáll minden a régi kerékvágásba, fokozatosan ki tudják vezetni azokat. Régebben voltak ilyen juttatások: a cafeteria keretében adómentesen elszámolható internet számla vagy a szintén adómentes lakáshitel- törlesztő, de lehetne a SZÉP kártya akár bizonyos összegig adómentes, ha már élelmiszerre is lehet költeni.

Egyszóval lehetne kreatívkodni a juttatásokkal, de a folyamatosan változó helyzetet kezelni óhajtó cégeknek nagyobb mozgástér kellene adózás terén, hogy a lufinak mindenki örülhessen a végén, és ne görbüljön sírásra a szánk, ha esetleg kidurran.

Nyitókép: JESHOOTS.com

- 2026.09.09Fókuszban a ,,hard HR” – ingyenes, kétrészes webinár A HR döntések ma már nem választhatók el a jogi, adózási, pénzügyi és bérszámfejtési szempontoktól. A Niveus adózási, jogi és payroll szakértői ingyenes, kétrészes webinár keretében, a munkavállalói életciklus mentén mutatják be a legfontosabb „hard HR” összefüggéseket, tipikus hibákat és gyakorlati megoldásokat. A program a bértranszparencia irányelv gyakorlati hatásaira is kitér.

Részletek

Részletek  Jegyek

Jegyek - 2026.09.11Kockázatmenedzsment képzés A kockázatmenedzsment rendszer működésének és elemeinek áttekintése az ISO 9001 szabvánnyal összhangban. A központi kockázatirányítás rendszerének áttekintése, amely egységesen összefogja és integrálja a különböző jellegű szakterületi kockázatok kezelését. Részletek Jegyek

- 2026.09.17Vezetői képzés - Készségfejlesztés modul (A) Képzésünkkel a résztvevők vezetői tudásának és készségeinek fejlesztésére, valamint a szervezetekben használt irányítási, problémamegoldási, és hatékonyságnövelési témakörökre fókuszálunk. Részletek Jegyek

- 2026.09.23Élménnyel eredmény? Earlybird jegyek június 30-ig! Élménnyel eredmény! Országos kutatás és gyakorlati iránymutatás HR és L&D szakembereknek a Tréning Kerekasztal konferencián. Részletek Jegyek

Heti ajánló

- Employee experience és performance management egy közös HR-tech szemléletben TIPP

- Mit tesz velünk az AI a munkahelyen? Indul az ország első AI Comfort Index kutatása TIPP

- A nyári melótól a karrierépítésig: így alakult át a magyar diákmunkapiac az elmúlt másfél évtizedben TIPP

- Likviditási mentőöv a HR-szektorban TIPP

Állások

- karbantartó

- Kőműves, homlokzati hőszigetelő

- takarító

- Minőségbiztosítási munkatárs/Minőségellenőr

- Autószerelő

- Dolgozz szállodai programszervezőként napsütötte nyaralóhelyeken

- Store disztribúció CE driver (2026. 06. 03)

- Campaign Operations Specialist (2026. 07. 08)

- Raktári targoncavezető (2026. 07. 13)

- Teszt specialista (2026. 07. 13)

- Kézi hegesztő - Mór (2026. 07. 13)

- Adatrögzítő (2026. 07. 13)

Partnereink hírei

- Leander betegségei: így néz ki, amikor takácsatka támadta meg

- Konyhakert - itt a lista, ezek a legfontosabb teendők júliusban, augusztusban

- Miért hoz csak fiú virágokat a cukkini? Ez az oka

HR Blog oldalak

-

JobAngel

Állásinterjú vagy pókerjátszma? – Amikor a blöff mindkét oldalon rossz üzlet

Az állásinterjú akkor jó, ha egyik fél sem akarja megnyerni a másik átverése árán. A munkaszerződés aláírása nem a...

-

SzupervízióHub

Hogyan segít a szupervízió különválasztani az egyéni és szervezeti problémákat?

Van az a pillanat a munkában, amikor úgy érzed: „Na jó, biztos velem van a baj.” Aztán elmeséled a helyzetet a...

-

Munkajog

Idénymunka esetén mire kell figyelni?

Vannak olyan gazdasági tevékenységek, amelyek az év meghatározott szakaszára, időpontjára koncentrálódnak. A munkáltató...

HR katasztrófa romkom jelmezben: a Munkahelyi románc

HR katasztrófa romkom jelmezben: a Munkahelyi románc