Utazási költségtérítés esete a 800 Ft-os benzinárral

Napi szinten olvasunk arról, hogy milyen mértékben növekednek az árak, ezen belül is az üzemanyagár. Ez utóbbi kapcsán a pénztárcánkat védi (még) az ársapka, de az nyilvánvaló, hogy a végtelenségig nem kötelezhetők profitorientált vállalatok arra, hogy beszerzési ár alatt értékesítsék terméküket, így előbb-utóbb kinyílik Pandora szelencéje és megkapjuk a nyakunkba a valódi árakat. A jelenleg sem veretes 9 – 15 Ft/ km adómentesen adható utazási költségtérítés akkor inkább lesz hergelő, mint támogató.

Mindenekelőtt honnan is ered ez az összeg és kik kaphatják? A munkába járás (egyébként a hazautazásét is, de azzal most nem foglalkozunk) költségtérítését két jogszabály alapján állapíthatjuk meg:

1) A 39/2010 kormányrendeletből, amely kimondja, hogy a

(1) A munkavállaló részére a 3. § szerinti térítés helyett a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 25. § (2) bekezdésében munkába járás költségtérítése címén meghatározott összeg 60 százaléka akkor jár, ha

a) a munkavállaló lakóhelye vagy tartózkodási helye, valamint a munkavégzés helye között nincsen közösségi közlekedés;

b) a munkavállaló munkarendje miatt nem vagy csak hosszú várakozással tudja igénybe venni a közösségi közlekedést;

c) ha a munkavállaló mozgáskorlátozottsága, illetve a súlyos fogyatékosság minősítésének és felülvizsgálatának, valamint a fogyatékossági támogatás folyósításának szabályairól szóló kormányrendelet szerinti súlyos fogyatékossága miatt nem képes közösségi közlekedési járművet igénybe venni, ideértve azt az esetet is, ha a munkavállaló munkába járását az Mt. 294. § (1) bekezdés b) pontjában felsorolt hozzátartozója biztosítja;

d) a munkavállalónak bölcsődei ellátást igénybe vevő vagy tíz év alatti köznevelési intézményben tanuló gyermeke van

2) valamint az Szja tv. ide vonatkozó passzusa, amely a 25.§ (2) bekezdés bb) pontjában definiálja a 15 Ft-ot, mint adómentesen adható összeg.

A jogalkotói szándék nyilvánvalóan az, hogy az emberek alapvetően tömegközlekedéssel járjanak munkába, de ez szándék kezd diszkriminálóvá válni. Már a jelenlegi üzemanyagárak mellett is komoly teher van a gépjárművel közlekedő dolgozókon, de majd a hatósági áras időszakot követően fog leginkább csattani az ostor azokon, akik eleve a munkaidejük vagy gyermekük miatt nem a tömegközlekedést választják. Time is money tartja a mondás, és ez leképeződik itt is: vagy órákat utazol, vagy fizetsz.

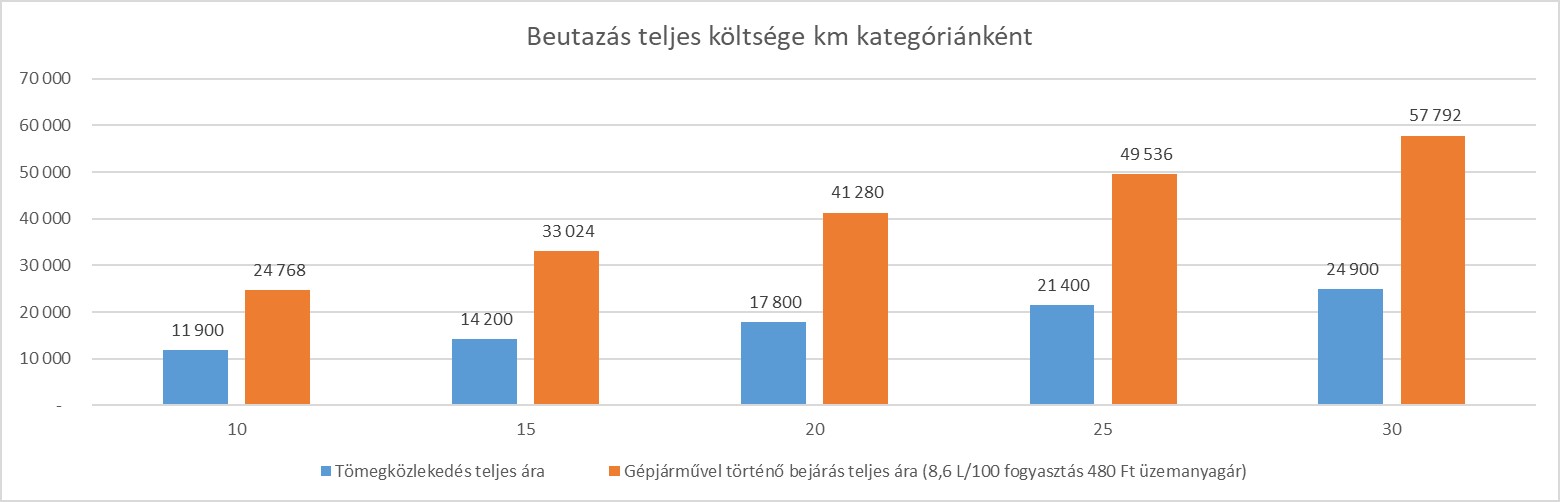

Nézzük ezt a fizetést a számok oldaláról. Ha összevetem a teljes munkába járási költséget, a jelenlegi bérlet árakkal, azt látjuk, hogy autóval járni nagyságrendileg dupla akkora kiadás, mint tömegközlekedéssel:

Bérlet esetén a bérlet árának 86%-át kötelező megtéríteni, de a munkáltató dönthet úgy, hogy adómentesen a teljes bérletárat téríti, a bérlet árától függetlenül. A gépjárműnél az üzemanyag árát nem veszik figyelembe, ott 9 és 15 Ft közötti utazásiköltség-térítésben lehet adómentesen gondolkodni. Ebbe az esetben a munkavállalót az alábbi költségek terhelik:

Jól látható, hogy míg a tömegközlekedés esetén elenyésző teher hárul a dolgozóra, addig a másik esetben komoly tízezrekbe kerülhet a beutazás a munkahelyre.

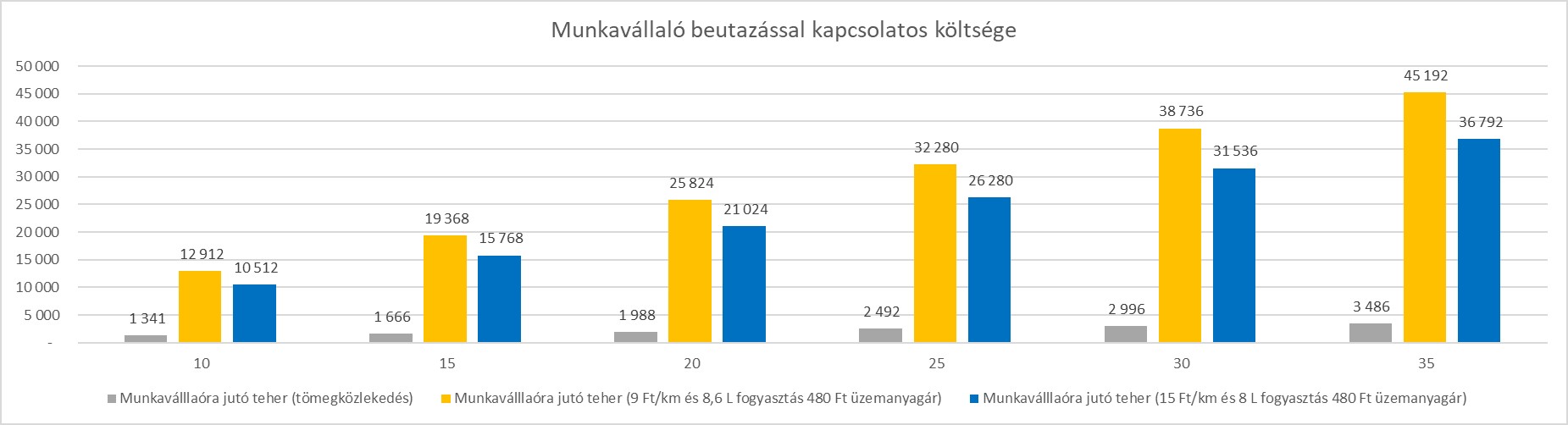

A 9 és 15 Ft létjogosultságát vizsgáljuk meg másik oldalról. Tételezzük fel, hogy 30 km távolságról járunk be az 1400 cm3 hengerűrtartalmú autónkkal húsz munkanapot. A NAV gépkocsi alapnorma-átalány táblázata szerint ez az autó 8,6 l üzemanyagot fogyaszt 100 km-en. Szintén a NAV honlapján közzétett üzemanyagár júliusban 481 illetve 733 Ft. A fenti adatokból kiszámolható, hogy a havi megtett út oda-vissza 1200 kilométeres, ehhez 103,2 l üzemanyag szükséges, ami 49 639 illetve 75 645 Ft költséget jelent. Ezzel a költséggel áll szemben a 9 Ft-tal számolva 10 800 Ft, 15 Ft-tal számolva pedig 18 000 Ft adómentesen adható költségtérítés. A költségtérítés a legjobb esetben sem éri el a 40%-ot.

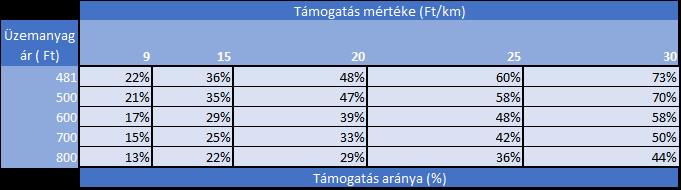

Maradva a 8,6 L-es fogyasztásnál nézzük, milyen támogatási szinteket jelent ez különböző üzemanyag árak mellett:

Azt láthatjuk, hogy ha az adómentesen adható költségtérítés 30 Ft lehetne, akkor sem érné el a hatósági áras költségek háromnegyedét sem. Ehhez jön még plusz hatásként az időbeli eltolódás, mivel rendszerint hónap végén szokták ezeket elszámolni, így a fenti példánál maradva a munkavállaló megelőlegez 75.000 Ft-nyi költséget, amit majd a következő bérnél viszontláthat.

Véleményem szerint a NAV által közzétett üzemanyag árnak és a kormányrendeletben, illetve SZJA tv-ből kiolvasható adómentesen adható utazási költségtérítésnek valamilyen összefüggésben kéne állnia egymással. Természetesen nem jelenti azt, hogy a munkáltatókra további terhet kellene tenni (értsd: ne kötelező minimum összegről legyen szó), hanem azt, hogy a munkáltatónak legyen nagyobb mozgástere a döntését illetően.

Miért?

Mert a jelen gazdasági helyzetben az inflációra egy válasza van a munkáltatónak: bért emelni, ami egy hosszútávú elköteleződés, és nem minden esetben van meg rá a hosszútávú fedezet, valamint tovább fokozza az ár-bér spirált. A béremeléssel további probléma, hogy a bérpiaci lufi kipukkadásakor ezekből a bérekből csak úgy lehet visszakorrekció, hogy megindul egy leépítési hullám, amely - ne legyen illúziónk – a felvert bérű alacsonyabb képzettségű munkavállalókat fogja érinteni.

Talán hatékonyabb lenne, ha a béremelés helyett a munkáltatók olyan adható munkavállalói költségeket csökkentő juttatásokkal tudnának operálni, amellyel a mostani turbulenciát átvészelhetik, és ha egyszer visszaáll minden a régi kerékvágásba, fokozatosan ki tudják vezetni azokat. Régebben voltak ilyen juttatások: a cafeteria keretében adómentesen elszámolható internet számla vagy a szintén adómentes lakáshitel- törlesztő, de lehetne a SZÉP kártya akár bizonyos összegig adómentes, ha már élelmiszerre is lehet költeni.

Egyszóval lehetne kreatívkodni a juttatásokkal, de a folyamatosan változó helyzetet kezelni óhajtó cégeknek nagyobb mozgástér kellene adózás terén, hogy a lufinak mindenki örülhessen a végén, és ne görbüljön sírásra a szánk, ha esetleg kidurran.

Nyitókép: JESHOOTS.com

- 2026.05.08Benchmarking képzés A képzés során a résztvevők megismerik a benchmarking alkalmazásában rejlő lehetőségeket és konkrét gyakorlati példákon és feladatokon keresztül sajátíthatják el a benchmarking alkalmazásához szükséges legfontosabb ismereteket és készségeket, amiket azután a saját szervezetüknél is képesek lesznek alkalmazni.

Részletek

Részletek  Jegyek

Jegyek - 2026.05.21Fókuszban a "Hard HR" A workshop során a NIVEUS | PAYROLL és a NIVEUS | LEGAL szakértői a munkavállalói életciklus mentén haladva tekintik át a legfontosabb foglalkoztatási helyzeteket, a belépéstől kezdve a foglalkoztatás különböző szakaszain át egészen a kilépésig. Minden egyes ponton kiemelik azokat a kritikus jogi, adózási és bérszámfejtési kérdéseket, amelyek közvetlenül hatnak a HR döntéseire. Részletek Jegyek

- 2026.05.31Az Év Felnőttképzője 2026. - Páyázzon! A HR Portal által alapított díj célja, hogy láthatóvá tegye azokat a felnőttképző intézményeket, amelyek mérhető eredményekkel és valódi munkaerőpiaci hatással dolgoznak. Részletek Jegyek

- 2026.09.23Mi tesz egy tréninget valóban hatékonnyá 2026-ban? Élménnyel eredmény! Országos kutatás és gyakorlati iránymutatás HR és L&D szakembereknek a Tréning Kerekasztal konferencián. Részletek Jegyek

A munka világa az elmúlt években látványosan átalakult, de 2026 már nem az új trendek bevezetéséről szól, hanem azok következményeiről. A... Teljes cikk

Mi az, ami valójában egy vállalatnál tartja a munkavállalókat? Bár a fizetés, a közvetlen felettes és a kihívást jelentő feladatok fontosak, a... Teljes cikk

A mesterséges intelligencia (MI) vagyis az AI határozta meg a HR diskurzust 2025-ben, és ez aligha fog változni 2026-ban. Ugyanakkor a GKI kutatása... Teljes cikk

- Cafeteria-kutatás: a dolgozók harmada már lakhatási támogatást kérne 2 hete

- Itt vannak a legnagyobb egészségpénztárak 2 hete

- Tanulmány: Az AI térnyerése a juttatások csökkentéséhez vezet? 3 hete

- Lakhatási támogatás 2026-ban - amit munkavállalóként és munkáltatóként tudni kell 3 hete

- Megjelent a rendelet a pedagógusok egyszeri kiegészítő juttatásáról, ekkor kapják meg a tanárok 1 hónapja

- Czomba Sándor: indul a Lakhatási és Utazási támogatás 2026 1 hónapja

- Egy fizetőkártya, amely a valódi céges közösségépítés eszköze 1 hónapja

- Felmérés: ezért is megéri pluszjuttatást adni a dolgozóknak 2 hónapja

- Így csökkenthető a fluktuáció: juttatások, amelyek valóban számítanak a munkaerő megtartásában 2 hónapja

- Megjelent a rendelet, eddig az összegig adómentesek az üzleti ebédek - mutatjuk a részleteket! 2 hónapja

- Miért az AI-hoz fordulsz a főnök helyett? Készséghiány és bizalmatlanság az AI korában 2 hónapja

Kapcsolódó tartalmaink Bezár

Heti ajánló

- Külföldi munkavállalók felvétele saját csapatba: a leggyakoribb buktatók – és ahogyan elkerülhetők TIPP

- Employer branding a csúcson: amikor a természet formálja a vállalati kultúrát TIPP

- Valóban kiválasztható a legjobb jelölt? Így segítenek a személyiségtesztek a toborzás során TIPP

- Értékteremtő partnerség a vállalati kultúrában: Tanulás és empátia vakvezető kutyákkal TIPP

Állások

- Marketing Koordinátor

- Minőségbiztosítási munkatárs/Minőségellenőr

- Kőműves, homlokzati hőszigetelő

- Autószerelő

- Gépkocsivezető, áruszállító

- Varrnónő

- GÉPKOCSIVEZETŐ

- Padlóburkoló (2026. 03. 30)

- Szakács (Burgerezőben) | Tata (2026. 04. 04)

- Boltberendező - diákmunka (2026. 04. 08)

- Telefonos operátor román nyelvtudással - diákmunka (2026. 04. 08)

- Minőségbiztosítási mérnök gyakornok - diákmunka (2026. 04. 08)

- Junior+ / Medior NET fejlesztő - diákmunka (2026. 04. 08)

Partnereink hírei

- Hogyan terem rengeteget a málna? Ez a titka

- Hogyan lesz kék a hortenzia? Ezt a trükköt, jó ha tudod

- Cukkini ültetése lépésről lépésre: tippek a bőséges terméshez

HR Blog oldalak

-

Jobsgarden-megvan a helyed!

Bértranszparencia: mennyire áll készen rá a szervezet?

A bértranszparencia közelgő bevezetése sok szervezet számára komoly felkészülési feladatot jelent. Bár elsőre...

-

Juventus Language Group

Március 31-től életbe lép az új felnőttképzési szabályozás: Igen-Yes-Ja

Ismét módosul a felnőttképzési törvény, amely érinti mind a GINOP pályázat negyedik szakaszára készülő...

-

Qualified Facilitator®

Ismered a viccet a nyuszikáról és a fűnyíróról?

Nem tartom magam igazán jó viccmesélőnek, ezért inkább csak a tanúságát osztom meg veled röviden: Mire a medve késve...

Milyen tanulságokat rejt a HR számára egy extrém csapatépítő?

Milyen tanulságokat rejt a HR számára egy extrém csapatépítő?